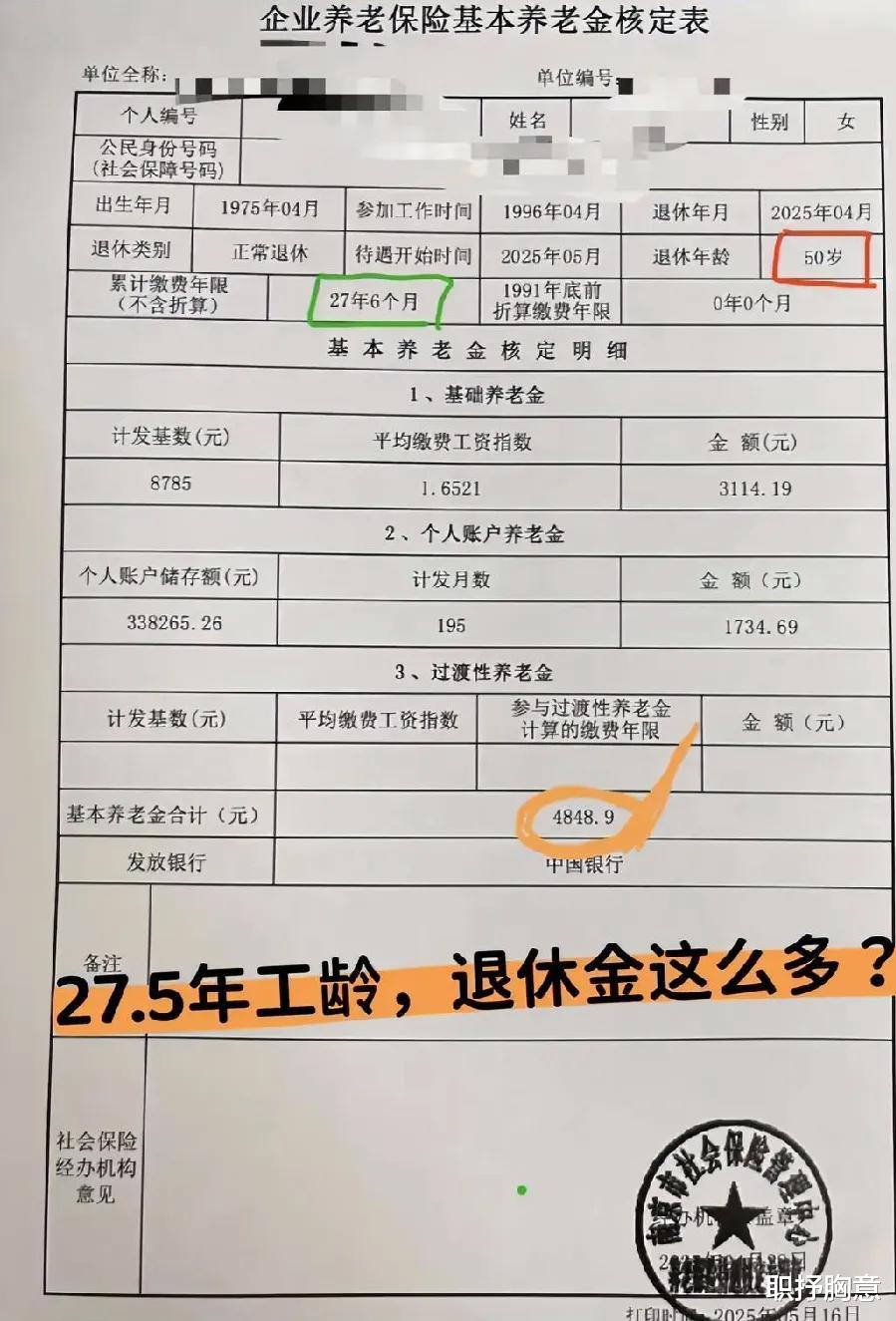

最近看到一张企业养老保险基本养老金核定表正规实盘配资十大平台,一位 50 岁退休、28 年左右工龄(27 年 6 个月 )的女士,养老金核定情况引发不少人好奇。今天就借着这张表,唠唠 50 岁退休、28 年工龄,养老金咋算、为啥能有这么多!

一、先看基本信息

这位女士 1975 年 4 月出生,1996 年 4 月参加工作,2025 年 4 月退休,50 岁正常退休 。累计缴费年限 27 年 6 个月(约 28 年 ),1991 年底前折算缴费年限为 0 。养老金由基础养老金、个人账户养老金、过渡性养老金组成,不过这张表过渡性养老金部分好像没填数据,咱主要看基础和个人账户的。

二、养老金咋算出来的?

(一)基础养老金

基础养老金 =(计发基数 + 计发基数 × 平均缴费工资指数)÷2× 累计缴费年限 ×1% 。

表格里计发基数是 8785 元,平均缴费工资指数 1.6521 。代入公式:(8785 + 8785×1.6521)÷2×27.5×1% 。先算括号里的,8785×1.6521≈14513,加上 8785 是 23298,除以 2 得 11649,再乘以 27.5(27 年 6 个月换算成年是 27.5 年 )乘以 1% ,算出来 3114.19 元 。简单说,就是看当地平均工资(计发基数 )、个人缴费水平(平均缴费指数 )和工龄,指数越高、工龄越长,基础养老金越多。

(二)个人账户养老金

个人账户养老金 = 个人账户储存额 ÷ 计发月数 。个人账户储存额 338265.26 元,50 岁退休计发月数是 195 个月(国家有规定,不同退休年龄对应不同计发月数,50 岁就是 195 ),所以 338265.26÷195≈1734.69 元 。这部分就是你工作时,个人和单位往个人账户存的钱,退休后按月领,存得越多、领得越多。

(三)过渡性养老金(表中未体现)

一般来说,如果有视同缴费年限(比如养老保险制度改革前参加工作的 ),会有过渡性养老金,但这位女士 1991 年底前折算年限为 0,所以可能没有,或者表格没填全。要是有的话,还得加上这部分。

三、总的养老金有多少?

基础养老金 3114.19 元 + 个人账户养老金 1734.69 元 = 4848.9 元 。也就是说,这位 50 岁退休、28 年工龄的女士,每月能领四千八百多养老金 。不少人会问 “28 年工龄,咋能领这么多?” ,关键在这几点:

四、为啥 28 年工龄能领四千多?

缴费指数高:平均缴费工资指数 1.6521,说明她缴费基数不低,比当地平均工资高不少。缴费指数越高,基础养老金里的 “本人指数化月平均工资” 就越高,待遇自然好。

个人账户储存额多:个人账户存了 33 万多,要么是缴费基数高(个人缴费多 ),要么是缴费年限里积累多,所以个人账户养老金也跟着高。

计发基数不低:当地计发基数 8785 元,属于还不错的水平,基础养老金跟着 “水涨船高”。

五、给咱的启示

缴费基数别凑合:想退休后多领钱,在职时别只看眼前工资,缴费基数能高尽量高,毕竟缴费指数直接影响基础养老金。

个人账户多积累:多缴多得,个人账户存得多,退休后每月领的也多,相当于给自己存 “养老私房钱”。

关注退休年龄和计发月数:50 岁退休计发月数 195,比 60 岁退休的 139 个月多,虽然每月领的少点,但退休早能多领几年,各有好处,得根据自己情况选。

不管是 28 年工龄,还是更长或更短,养老金计算都是 “多缴多得、长缴多得” 。这位女士的例子说明,只要缴费水平高、个人账户存得多,就算工龄不到 30 年,养老金也能很可观。退休生活的 “底气”,都是在职时一点点攒出来的!你身边要是有退休的,也可以聊聊他们的养老金,说不定能发现更多 “养老小知识” 呢~

正规实盘配资十大平台

正规实盘配资十大平台

天牛宝配资提示:文章来自网络,不代表本站观点。